Dans la comptabilité, le compte 455 enregistre différents mouvements financiers concernant les associés…

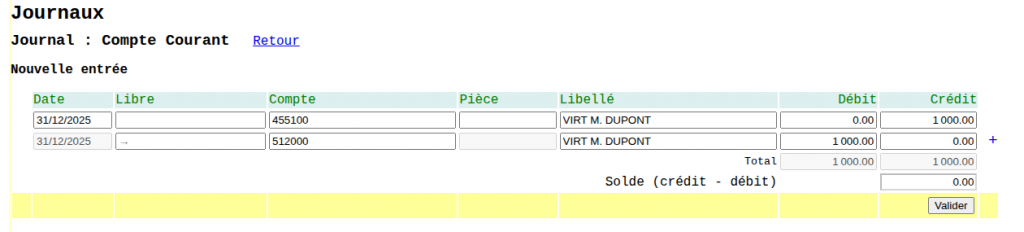

Les virements effectués pour l’entreprise par le dirigeant ou les associés

L’entreprise a besoin de trésorerie, le dirigeant et les associés peuvent lui prêter de l’argent. Ainsi, le virement en banque apparaîtra dans le compte courant d’associé en contrepartie du compte 512 :

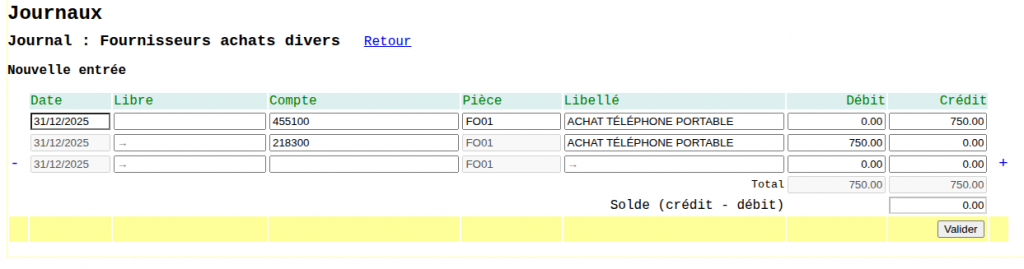

Les achats effectués pour l’entreprise par le dirigeant ou les associés

Le dirigeant règle des achats pour le compte de l’entreprise par ses propres moyens. Lors de la saisie de la facture, on ne saisira pas le 401 du fournisseur en contrepartie du compte de charges ou d’amortissement, mais directement le compte courant d’associé.

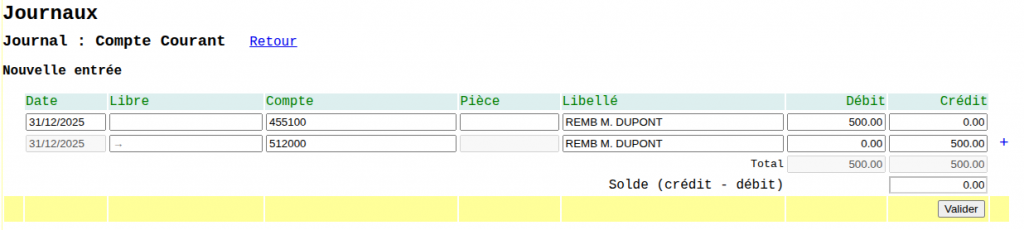

Comment se faire rembourser ?

Le remboursement peut se faire par virement. Le montant dépend de la trésorerie disponible. Autrement dit, le dirigeant ne peut se rembourser que si la trésorerie de l’entreprise le permet. En effet, quel serait l’intérêt de l’entreprise de rembourser le dirigeant si c’est pour devoir payer des agios à la banque ?

Pour précision, le compte courant d’associé ne peut pas être débiteur. En effet, le dirigeant peut prêter de l’argent à l’entreprise mais l’inverse est impossible.

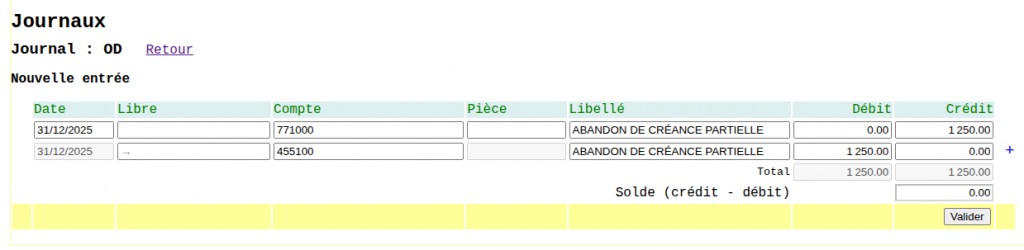

Abandon du compte courant d’associé

Les montants indiqués dans le compte courant d’associé représentent une dette de l’entreprise envers le dirigeant et/ou les associés. C’est une dette que l’entreprise doit rembourser un jour ou l’autre.

Toutefois, dans la vie d’une entreprise, elle peut avoir besoin de restructurer ses dettes : par exemple si les capitaux propres deviennent inférieurs à la moitié du capital social.

Dans ce cas les associés et le dirigeant disposent de la possibilité d’abandonner une partie ou la totalité de leur créance envers l’entreprise. On appelle cela un abandon de créance partielle.

Dans ce cas, l’abandon de créance fait l’objet d’un produit exceptionnel sur l’exercice.

Cet abandon de créance n’est pas forcément définitif. En effet, il est possible d’ajouter une clause de Retour à meilleure fortune autorisant, lorsque la santé de l’entreprise le permet, de réintégrer dans le compte 455 le montant cédé.

Rémunération du compte courant d’associé

Le solde figurant dans le compte courant d’associé est considéré comme un prêt accordé pour l’entreprise. Par conséquent, le versement d’intérêts au dirigeant ou aux associés est possible, à l’instar d’un emprunt bancaire.

Le taux d’intérêt limité fiscalement (entre 4 et 6 % selon la date de clôture) est fixé par les statuts ou par convention conclue entre la société et l’associé.

Les intérêts versés aux associés constituent des charges financières à saisir en fin d’exercice comptable au débit du compte 6615 Intérêts des comptes courants et au crédit du compte 455.

Le calcul des intérêts dus aux associés est effectué à chaque mouvement sur le compte associé en fonction d’un prorata sur le nombre de jours écoulés.

NB : Au moment de sa déclaration d’impôt, l’associé saisit les montants qu’il a perçus au titre de son prêt dans la catégorie des revenus de capitaux mobiliers.

En tête de page, une tentative d’illustrer l’article, de manière un peu tirée par les cheveux : une photo tirée du film Au service de Satan, dans lequel un jeune garçon consommant trop de jeux vidéo devient naïvement et sans le savoir l’associé d’un tueur en série…

La prestation liée à cet article :

Nouvelle définition des charges et produits exceptionnels en 2025

J'ai créé une interface qui permet aux abonné(e)s de ma liste de diffusion

de poser des questions dans les domaines comptables et administratifs.

Une fois inscrit(e), à tout moment vous pouvez m'envoyer

vos questions par courriel et je tâcherai d'y répondre.

C'est gratuit. Si vous êtes intéressé(e),

vous trouverez le formulaire d'abonnement ICI.

Avec Votre secrétaire en ligne, je partage mes expériences acquises

pendant plus de deux décennies en comptabilité et toutes les tâches administratives.

Je propose des prestations pour

accompagner associations et entreprises.

Découvrez un aperçu de mes prestations ICI.